宝万大决战来临!瞒天过海式金蝉脱壳,背后有大阴谋?

不得不说,这是一场环环相扣、无比精彩的资本大戏。 历史之最!万科A(19.410, -0.38, -1.92%)半天成交额突破150亿 5日讯,沪深两市早盘双双低开,个股呈现普跌态势,万科集合竞价打开跌停,抄底资金蜂拥而入。 截至午间收盘,沪指跌0.18%收报3001.07点。万科A以跌3.49%低开后,一度拉升至涨5%,不过此后快速回落,早盘收盘跌3.23%,日内振幅达到8.49%。半天成交156亿,已创该股历史成交天量。

看人打架看得多,没看过人用钱这么打架! 早上抢万科的,心情该有多复杂

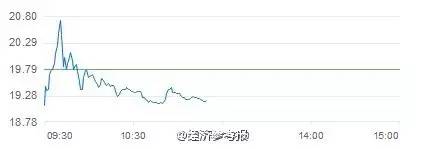

万科A昨天毫无悬念地迎来复牌后第二个跌停,但与复牌首日不同,尾盘时出现放量成交,15分钟成交金额高达36亿,全天总成交达39.4亿。果不其然,是宝能系出手了。 据万科昨晚在深交所发布的公告,“宝能系”钜盛华7月5日购入占总股本0.682%的A股股票,钜盛华及其一致行动人持股比例升至24.972%。 分析认为,宝能斥资15亿元增持万科还能向市场及各方证明(比如担心宝能还有多久爆仓的热心媒体):宝能并不差钱。作为一家金融机构,就怕各方挤兑。 今天的关注重点在于,宝能系、华润、万科管理层、深圳国资、一直不发声音的安邦,还有小散这六大军团是否会有跟进动作。 姚振华霸气侧漏:我们不差钱! 在抢筹万科的资本盛宴中,宝能系横空出世。 宝能系钟情万科,有人惊恐地称它为“野蛮人”。这次万科复牌,宝能系能否安全着落成为最大的悬念。 “宝能系”在之前买入大量万科股票时,使用了很高的杠杆比率。但是,这个把王石逼到死角的宝能系能量惊人,而且幕后老板姚振华完全不差钱,甚至比王石大老板还会赚钱。 表面实力:万科秒杀宝能 万科和宝能之间差了27个宝能,

万科和华润之间差了20个宝能,

王石若瞧得上宝能姚才怪了!

宝能排在第103

被低估的姚振华:保险板块净利达201.7亿,超过万科 宝能是多元化经营,地产只是其冰山一角。这次万科股权之争,宝能的保险板块,为其贡献了大量弹药! 别忘了,巴菲特就是靠保险公司的资金优势,一路买买买起家的。

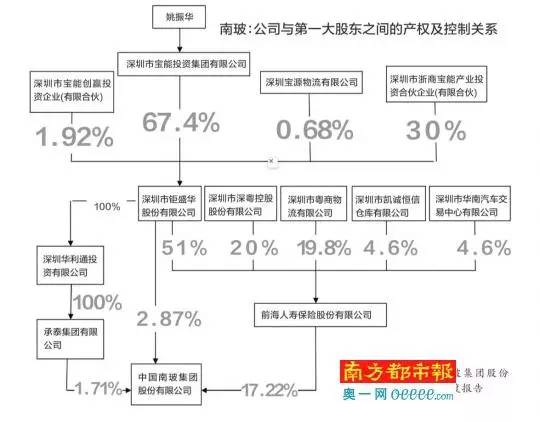

咱们来看一组让人瞠目结舌数据:在动用了逾400亿资金砸向万科之后,姚振华现在手里还有超过300亿资金。他的钱从何而来呢? 宝能系旗下两家核心公司要出场了,它们是姚振华赚钱的印钞机:钜盛华和前海人寿。这两家企业是宝能系资本运作的核心,其中前海人寿51%的股份是由钜盛华持有的,而购买万科这家非常优质的公司的高杠杆资金主要由钜盛华承担。前海人寿以3年时间走完央企中国平安16年历程,这家险企太厉害了。 财务数据显示,钜盛华2015年实现净利润201.7亿,而万科去年净利润为181亿。 万科的业绩拼不过钜盛华,对!你没有看错。 可见,姚振华去年赚钱能力胜过王石。 另一方面,钜盛华透露,截止2015年底,其账面货币资金为267.83亿。 这个早年买菜起家的姚老板,在动用了逾400亿资金砸向万科之后,现在手里还有超过300亿资金。

吃掉万科之前,还血洗过一家公司! 事实上,今天发生于万科的这一幕,也曾出现在深圳另一家上市公司——— 南玻A(11.490, 0.18, 1.59%)。

快准狠进攻,成为第一大股东;改选董事会,完全控制一家上市公司。 2015年,南玻开始成为宝能的围猎对象,通过二级市场的不断增持、5次举牌以及定增,宝能系成为原本股权分散的上市公司深南玻的第一大股东。而在此过程中,南玻的高管团队和董事会经历了一场洗牌———副总裁张柏忠率先辞职,原来的9名董事会成员中,4名先后辞职。 今年初,三名宝能代表经改选进入董事会。对比南玻和万科,同样因为股权分散成为宝能的猎物。 散户小心!宝能在玩一场围魏救赵式的自我挽救? 选在万科复牌的第二个交易日跌停板增持,而不是等到第三个交易日继续大跌再买入颇具深意。 根据此前万科公告,宝能系分别在去年7月、8月、11月和12月买入万科股票,其持仓成本应该在15.3元至15.5元左右,据中国基金报测算,由于宝能系利用杠杆买入,加上利率成本,目前其持股成本应该在17元左右。这就意味着宝能系可以承受万科三个跌停(17.8元/股)。 也就是说,如果周三跌停,周四再跌停,那宝能系还是可能有压力的。如果周二跌停后再来两个跌停,那给宝能系的资金方也不会那么淡定。因而可以说,在第二个跌停板就增持吸引跟风资金进来,从周二嗅觉灵敏的各路游资跟风扫货,可以看出这一策略还是有效的,看来宝能系并不缺乏操盘手,深谙A股市场的人性。 宝能是否还具备抢筹能力?近日“宝能系”拟再募集共计230亿的私募债,部分市场人士将其解读为“宝能补充弹药”,但这几百亿资金是否能真正筹集到位,尚待监管和市场的态度。 值得注意的是,在7月5日尾盘扫入15亿资金的“宝能系”,若在7月6日继续增持万科A股份0.028%左右,将撞到25%的举牌线。按照《上市公司收购管理办法》第十三条规定,“宝能系”必须停止增持并履行公告义务,在公告期限内和公告后两日内,不得继续交易万科A。 这意味着,“宝能系”即便资金充裕,7月6日也只能投入少量资金护盘;并且在本周剩下的交易日内,不能入场增持。7月5日尾盘的汹涌买单或许仅能对游资起到暗示作用,吸引其成为同盟军。 喜投网董事长黄生认为,前天万科A股死死封住跌停,跌停板上超百亿的抛盘,然而在昨天今天尾盘,却悄悄出现了36亿买盘资金,这里面上演了一场惊天大转移,是一场围魏救赵式的自我挽救。而这实际上是最危险的时候到来,接下来才是最惊人的博弈和较量,大决战时刻到来! 万科股票里,有太多的杠杆资金,而且杠杆率特别高。那么杠杆资金会坐以待毙吗?当然不会,他们必然会采取各种行动进行自救,而目前就利用了两种方式自救: 1、通过狂拉万科H股,因为H股盘子较小,相对好操纵,希望以这种围魏救赵的方式来瞒天过海,减少万科A股的压力,希望通过此举来减缓万科A股继续跌停的动能,并因此减少A、H股差价。 2、很少有机构能直接扫货100多亿跌停板上的万科股票,因此只能在万科跌停板上通过尾盘偷袭,通过造成跌停板抢筹的假象,引诱散户继续跟进,已达到出逃的目的。 如果杠杆资金成功出逃,散户们又将被葬入深渊,成为万科之争的买单者! 结语: 这场充满戏剧化转折的商业大戏,已经不仅仅是股权层面的争夺,而是延伸到了社会舆论、经济学术界、法律学术界、政界······各方可以说使出了浑身解数!真真假假,都是属于精英们的游戏,真心希望万科的大股东们能看一眼复牌后小股东的痛苦,多少股民被套牢! 这是一场政、商、人、法、产业资本、金融资本、经营者与所有者等因素矛盾的集中爆发和释放。占豪(微信号:占豪)认为,这一事件最终的尘埃落定将会影响未来中国数十年企业的发展规范和政商关系,关乎到我国未来的市场监管和法律的完善,可以说这是一场伟大的商战。就历史来说,可能没有一个输家,因为参与者无论谁输谁赢都将载入中国商业历史的史册。

|

楼主

楼主