|

这个国庆,香港有两个大动作!

来源:牛弹琴

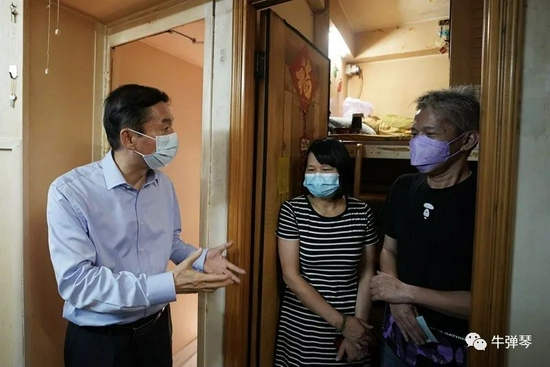

(一) 这个国庆,香港很不平静。 至少两个大动作,让人感慨万千。 一个是中联办领导们国庆不休息,集体下基层,很多细节,虽然不完整,但看了还是很感人。 细节一。 在九龙旺角的“笼屋”,中联办主任骆惠宁就很感慨,说:亲眼见到这么挤迫的居住条件,心情十分沉重。“安居”才能“乐业”,住房问题已成为香港最大的民生问题。 在基层社区,他还大家坐下来交谈,说:“中联办不仅重视社会各界代表性人士意见,更重视直接听取基层市民呼声。” 请注意,这个“更”。

细节二。 “真没想到会有人来看我,原来还是有人关心我的。”当中联办副主任陈冬来到九龙深水埗居民林女士家时,林女士感动到近乎哽咽。 “中联办七领导走访香港住房困难市民,有市民哽咽:原来还有人关心我”,这句话也成为很多媒体的标题,看了真让人泪目。 细节三。 在深水埗南昌街另一住户,听到75岁的刘先生的困难后,中联办副主任尹宗华安慰:“虽然一次走访不能解决所有问题,但可以了解基层困难,听到真实声音,在举国欢度国庆的日子里,不能忘了香港基层市民。” “中央领导好啊,‘房子是用来住的,不是用来炒的’,这个提法太对了。”刘先生说,中央派你们来关心我们,替我们考虑,我们很高兴很踏实。 细节四。 尤其让我感动的,是中联办副主任卢新宁的一句话。作为媒体人出身的女领导,她这次探望的是九龙劏房住户苏女士。 新闻介绍,苏女士一家租住的劏房,不到20平米,还是由一套房分隔出来的3间中的最大间,另外2户还住着3个人,面积更小。厕所是没有窗户的“黑厕”,可以闻见楼下餐厅排上来的油烟。 卢新宁轻轻搂住小朋友感叹,“让孩子们在这样的环境下生活长大,实在太对不起他们了。希望在大家的共同努力下,香港能尽快彻底告别劏房。” 实在太对不起他们了! 发自内心,却又震人心魄。 还有多位中联办领导,也有很让人感动的行动,就不一一叙述了。 看到很多网友的第一反应,就是我们的优良作风去了香港。 什么优良作风? 密切联系群众。 这有多么重要? 这其实是写入党章的:“我们党的最大政治优势是密切联系群众,党执政后的最大危险是脱离群众。党风问题、党同人民群众联系问题是关系党生死存亡的问题。” 这说的是党,但同样适用于任何政府。 香港是一个高度发达的地方,但长期存在这样的民生难题,尤其是还有约20万人,租住在损害人的尊严的劏房和“笼屋”里。确实是很让人痛心的。这尤其需要高度重视,认真对待。 所以,在“笼屋”探访时,骆惠宁就说,“香港同胞的烦心事,始终牵动着中央的心。”他说,“必须加大力度解决住房问题”既是中央的关切,也是广大市民的期盼。 这次中联办领导国庆不休息,集体下基层,活动就命名为“落区聆听 同心同行”,我相信,还是产生了很大的反响,尤其是对最基层的民众。 这个世界,人与人之间最大的距离,就是心与心的距离。 深入群众,密切联系群众,真正替群众着想,有什么疙瘩还解不开呢?有什么问题还解决不了呢? 所以,这次探访中,骆惠宁有一句话,很意味深长的。 他说,香港解决住房问题,虽涉及土地、规划、投入等具体问题,但最根本的、起决定性作用的,还是发展为了谁的问题,只要牢固确立“以人民为中心”的发展理念,具体问题是可以逐步解决的。 请注意,最根本的,发展是为了谁? “一国两制”的香港,确实要好好反思。 冰冻三尺,非一日之寒啊!

(二) 痛定思痛,特区政府也在行动。 10月6日,我们还在放假,林郑月娥发表了任期内最后一份施政报告。 最大的新闻,就是香港将建设北部都会区。 这个未来的宜居宜业宜游的北部都会区,将覆盖与深圳接壤的元朗区和北区,占地面积约300平方公里,以此帮助香港更好融入国家发展大局。 未来人住在哪里? 根据规划,北部都会区,最后总住宅数,将达905000至926000套,可容纳约250万人居住。都会区内的工作岗位,将由现在的11.6万大幅增加至约65万,包括15万个创科产业的相关职位。 香港格局将为之一大变。 当然,香港人最关心的,还是住房问题,也不仅仅是北部都会区的住房问题。 按照《施政报告》,未来10年,通过盘活现有土地、填海造陆、收回土地等多种举措,特区政府将增加土地供给,兴建更多住房。 确实,哪怕在香港,房子也是用来住的,不是用来炒的。 但认识到这一点,也是不容易的,也意味着突破重重阻碍。 很感人的一个细节。在《施政报告》结语时,林郑月娥说,在总结五年任期内最后一份施政报告的这一刻,她想说几句感性的话。 4年多前就任特区行政长官,深感任重道远,既是我公务生涯内最大的荣耀,也迎来了人生中最大的挑战。上任不到两年,(我)就因“修例风波”、社会暴乱、外部势力不停粗暴地干预香港事务、新冠(肺炎)疫情冲击,而承受前所未有的巨大压力。支撑着我排除万难的动力,来自中央永远是特区坚强后盾的谆谆嘱咐、我在就职时承诺为香港市民一直护航的不变初心,和我的家人……[说到此处,林郑月娥语带哽咽。她停了一下,继续说](家人的)无限信任……及默默支持。 确实很不容易,这中间,有一些香港人的不理解,甚至各种抹黑攻击,还有美国的制裁,不仅仅是对她本人的制裁,还有对她家人的制裁…… 但好在拨云见日,香港正在回归清朗。 用她自己的话说,香港在国家安全和选举制度双重保障下,已回到“一国两制”的正确轨道,她比任何时候都对香港更有信心、更肯定香港可以融入国家发展大局,在国家迈向第二个百年奋斗目标的进程中,发挥不可替代的作用。 她还期盼,香港可以培育有国家观念、香港情怀、对社会有承担的新一代,薪火相传。

东方之珠,东方之珠。 以前,我们似乎只知道香港的光鲜和繁华; 过去几年,我们也看到了香港的种种不堪; 好在,经历风波,香港正在翻开新的一页。 但教训也是深刻的。 归根到底,还是发展为了谁的问题。 不管是香港,还是哪里,永远勿忘人民。 永远不要忘记,民生是最大的政治。 最后,有一个小小的建议,中联办领导们,国庆能在香港集体下基层,我们各级官员,是不是也可以多学习? 真正的下基层,听百姓疾苦,为百姓办实事。 可以预料的,这样做下去,香港的明天,肯定会更好,我们的群众基础,肯定会更牢。 个人观点,不代表任何机构 终于 北京雨过天晴 今天阳光格外灿烂 秋天来了 该上班了 加油,香港 加油,中国

|

楼主

楼主