鹤岗镜像正在全球蔓延。

意大利、美国、英国、日本……无一幸免,多个城市连续发出告急信号。 鹤岗,突然之间成了一座风口浪尖上的城市。十年前,消失多年的丹顶鹤又回到了这里的湿地。鹤岗市又是建保护区,又是树典型,努力了整整十年,也没能蹭上丹顶鹤的热点成为网红城市。 如今, 它每平一千块的房价却不经意间上了热搜,火遍全国。而且,这种卖房如卖葱式的“鹤岗模式”,正以不可估量的速度侵蚀着中国人对房子的信仰,对世界楼市的认知。 一万多公里外的意大利,镇长们跑到美国CNN上卖起房子,总价只要1欧元;美国五大湖边上的一座城市,一双鞋=两套房…… 在这些地方身上,我们都能看到熟悉的配方,一股我们在鹤岗身上嗅到的相似味道。 01 最近,意大利西西里岛上的Sambuca小镇热闹非凡。 市政府的电话几乎被打爆了。一周不到的时间,市政厅收到三百多通来自全球各地的电话,还有94000封邮件,很多外国人搭着长途飞机蜂拥而入。 让这些人如此亢奋的原因,是镇长在世界级媒体CNN上卖起了房子: 著名旅游胜地,永久产权别墅,坐拥青山绿水,饱含历史底蕴……(此处省略万字长文) 总价只需要:1欧元。 消息一出便传遍了大半个地球。看看这风景,怎么能不让人滴口水。 据了解,为了服务好买家,小镇还设立了销售网页,方便客户在线选房,并特别招募了志愿者辅助购房。一条龙服务。 由于外国人实在是太多了,工作人员不得不深夜恶补英语,并且只有考级过了才能接客。不好意思说错了,是接待国际买房考察团。 这个许久没有人气的小镇,突然因为看房天团的来临,露出了些许活力。一个迪拜的富豪阿姨,甚至扬言要承包下所有在卖的房子。 不过, 意大利的馅饼也不是那么好吃的。房子便宜,自然是有它便宜的道理。 为西西里岛1元购项目做国际宣传的网站Sicilian House,就非常的实诚。我们来看一下这家网站的自问自答: 问:为什么房子只卖1欧元? 答:因为就值1块钱啊,这些房子已经捐给政府了。 问:为什么要捐了? 答:因为根本卖不出去啊,镇上没人,房子很破,翻修很贵。 问:我翻修之后卖出去,也是一笔投资不是么? 答:做梦吧。 过去十五年来,Sambuca的居民一直在往大城市人迁移,离开的人越来越多。目前只有六千人。人跑了,房子又带不走。以至于镇长的1元团列表上的房子越来越多。 曾经人声鼎沸的小镇广场,现在长满了杂草。一位63岁的老人两眼空洞的说,“这里就像是一座活死人的墓地”。 所以,你要以为这些房子都是白送的,你就too young too simple了。 镇长接受CNN采访的原话是这样的, “我成立了由青年志愿者组成的特别任务组,能够协助买家选房,并与合适的建筑企业商谈房屋翻修事宜。” 大家抓住重点了吗?——“商谈房屋翻修事宜”。 花1欧元买房只是一个开始,你还需要包揽整个房屋的维修工作,并在维修前交一笔2000-5000欧的保证金,并且必须在三年内完工,翻修完才能拿到保证金。 好歹鹤岗几万块一套的房子,现在还不用交房产税,没有持有成本。敢情在Sambuca这里做了接盘侠,连韭菜根都割没了。 其实,作为欧洲的人口大国,六千多万人口的意大利有超过一半的小镇,都有类似空心的症状,未来都可能会走上鹤岗这条道路。 今年4月份,又有两个小而美的镇子登上CNN旅(卖)游(房)频道,一个也是在意大利西西里岛上的小镇Mussomeli,另外一个是罗马附近的尊戈利小镇Zungoli。 尽管Zungoli距离意大利首都罗马和机场,只有不到一个半小时的车程,驱车前往沙滩也不用一个小时,但房子却也只能卖出1欧元的价格。这些曾经孕育出欧洲文化,拥有数不清的世界遗产的小镇,最后却只能靠着贱卖房子吸引人口。 这架势,跟最近内蒙古呼和浩特推出的五折购房,完全有得一拼啊。看来这抢人大战,也不是中国落后地区的专利嘛。 02 不止意大利,房价鹤岗化的这股妖风,在美国、英国、日本……也早已不新鲜。 在曾经著名的美国汽车之城底特律,“一双鞋=两套房”。 由于人口流出,许多房子成为没人住的鬼屋。有些房主不堪税负,不得不超低价格叫卖,1美元1套的比比皆是。 美国《侨报》网的记者来到底特律后,直接就被震住了:空旷的街区,黑暗的工厂,游荡的流浪汉,还有提醒你“要买便宜房请带枪”的房产经纪人。

虽然说这里的房子白菜价,但按照相关要求,必须在半年内维修,否则房主将面临90天的牢狱之灾。 简直就是:老板,买房吗?会坐牢那种? 其实,底特律跟鹤岗真的很像,都是只有单一产业的发展模式。这种畸形的产业结构,可以赋予城市以辉煌,也可以将整座城市拉下地狱。 由于日本汽车的崛起,欧洲汽车的竞争,底特律受到了巨大冲击。08年的金融危机更加速了后者的衰败。 跟鹤岗一样,底特律的人口也在大量流出。目前,白人比例不到10%,总人口从1949年的185万人,降到了2017年的67万人。 作为美国第一个铺设水泥公路,第一个拥有城市高速公路的城市,底特律随着产业、人口空心化,反而成了美国最悲惨的一座城市。 怎么看,都像极了中国老东北的未来。 同样都是北纬40度以上,冬季长而寒冷,人口在加速南移;同样都是重工业基地,后来沦为铁锈带;同样都有着极为优渥的历史条件,后来双双坍塌…… 除了美国,大西洋的另一端英国也在有鹤岗的传说。 那是一个著名的“瓷都”,叫做斯托克市,夹在英国曼切斯特和伯明翰两座大城市之间。这座小城面积跟香港差不多,但人口却只有香港的三十分之一。大概是27万人。 随着全球制造业的转移大潮,英国许多工厂把流水线迁到中国、马来西亚、印尼等亚洲国家。曾经是英国高级瓷器代名词的韦奇伍德工厂关闭,宣告了瓷都乃至英国瓷器业的死亡。 到如今,斯托克市仅剩下不到4家工厂和几个小作坊。

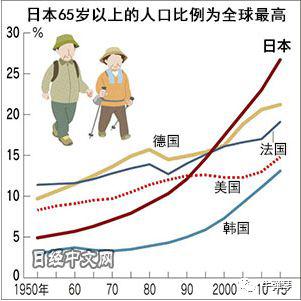

最近几年,这座城市以1英镑的价格出售了四千多套空置房。 不过,也有一个附加要求。就是要从当地政府低息贷款3万英镑翻修房子,并且有五年的限售期。 这点跟中国楼市的调控政策几乎一样,易进难出。 03 去年,同属儒家文化圈的日本,也抵挡不住小城镇的衰败推出了0元送房。这些小城镇,有些是在偏远山区,也有的,就地处全球第一大都市东京都的边缘,距离市中心不到100公里。 一边是地铁可以挤怀孕的东京,一边是0元赠送空置房的小镇。日本城市的鹤岗化,其实同样非常严重。 所谓鹤岗现象,其实不过是步了发达国家的后尘,它们大多都有一些通病: 产业太过单一,容易遭遇结构性危机;地处大都市圈的最边缘,人口被大城市所虹吸,持续流出…… 一旦经济衰退,这些城市很容易就被抛弃。所有人都会用脚投票,连根拔起,奔向大都市圈的繁华。 在英国,是以伦敦、曼切斯特、伯明翰为中心的三个都市圈。在日本,是以东京、大阪、名古屋为中心的三个首都圈。 在美国,是以加州、德州、佛州为主,人口不断涌入,规模不断扩张,房价也水涨船高,而北方阵营的城市,比如五大湖附近的,东北部附近的,则是鹤岗化最容易蔓延的地方。

至于中国,答案已经非常明了。除了大都市圈以内的三四线城市,其他中小城市也难逃“收缩”的命运。

在这个大都市圈化时代,最受益的地方就是沿海的三大城市群,粤港澳大湾区,京津冀和长三角,大湾区和京津冀是千年大计,长三角的一体化也即将上升为国家战略,人口会加速流到这些地方。

未来中国600多个城市,一定会发生非常显著的马太效应,强者越强,弱者越弱。在这样一种情况下,你说中西部地区能不急吗?成都、西安、武汉这些城市能不急吗?

所以,自去年开始有一个词汇也热起来了,叫做强省会。几乎全国各地都在搞强“市”扩张。16年成都吃了简阳市,17年西安代管西咸新区,18年济南又吞了莱芜。强省会的动作越来越频繁。

可以预料的是,未来全世界的城镇化进程都只有一个赢家——大城市。 |

楼主

楼主